这个 几个月,财务们鸭力山大。

一方面《新公司法》落地实施,好多伙伴表示还没有学完文件;紧接着《新会计法》出台,一大波会计诉苦:

“怎么办,职业安全越来越低了,感觉工作压力好大……”

你呢,还好么?

盘点了近几年的政策:

加上近期国家审计署发布2023年全国审计报告,报告中审计署对税务部门进行了批评:征管不够严格和制度漏洞造成税款流失。

税务部门应征未征个人所得税、消费税、房产税、增值税等449.42亿元!

这个报告一出来,迎头撞上了前段时间的“维维豆奶”,一时间热度确实有点高!

不容置疑,企业合规趋势已经非常明显了,税务稽查的力度空前增大。

以前是人工收税,在很多情况下都有转圜的余地,地方为了企业的发展,征收也并不那么严格,所以企业的实际税负其实并不算高。

但现在是智能系统收税,金税四期、大数据稽查、只要系统查到企业漏税,或者审计部门移交线索给税务部门,税务人员就必须处理,也就等于,没有了人为转圜余地。

对于财务人来说,财税合规已经不再是简单说说而已,而是接下来必须要去做的事情!

毕竟新会计法对财务来说,可真的是一把悬在头上的利剑啊,稍微一不规范,可就不是简单的事情了。

新会计法出台后,翅儿知道,好多会计伙伴压力非常大, 尤其其中的 2 条对咱们影响非常大。这里我一并来解析一下👇:

新修订的《会计法》进一步明确了财务造假的界定,加大对财务造假行为的惩罚力度。

新会计法规定,企业编制、传播虚假财务报告或者隐瞒重要事实的,对直接负责的主管人员和其他直接责任人员依法给予处罚。

同时,对参与造假的会计人员,依法吊销其会计从业资格证书,不得再从事会计工作。

新法清晰界定了直接负责的主管人员和其他直接责任人员的法律责任。

对于授意、指使编制虚假财务会计报告等行径,将面临高额罚款,在情节严重时,罚款额度更高。

另外,若属于公职人员,还应当依法给予处分;构成犯罪的,依法追究刑事责任。

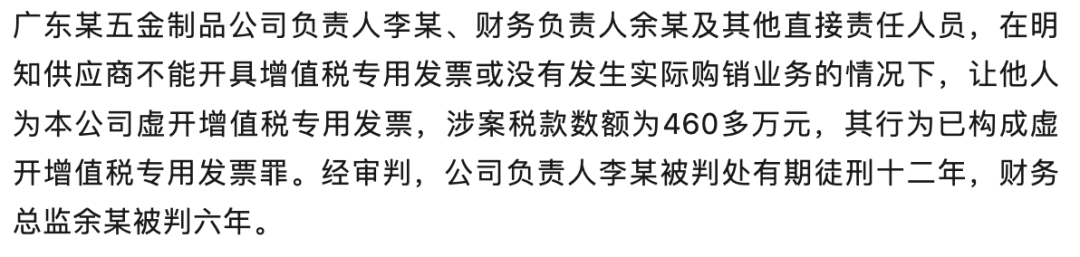

近期深圳监管局发布了一份行政处罚决定书【2024】9 号,刘X作为深圳市XX信息股份有限公司(上市公司)的成本会计,因财务造假被处罚100万。

根据中国证券监督管理委员会深圳监管局发布的行政处罚决定书〔2024〕9号,深圳市XX信息股份有限公司及其相关人员因信息披露违法违规行为被处罚。其中,XX信息的成本会计刘X因参与财务造假行为,被处以100万元罚款。

还记得该决定书发布于2024年7月5日。当时可谓是刷爆了朋友圈和会计群,也为各位会计伙伴敲响了警钟⚠️。

面对严稽查、新公司法的出台,好多会计人直呼:“做会计真的是太难了!明明是老板打工的,怎么就要承担的这么多?”

理解大家的心情,所以也是非常紧急地给各位汇总了12条财务自保策略,一定要收藏起来,平时工作拿不准的时候,记得翻出来看看!

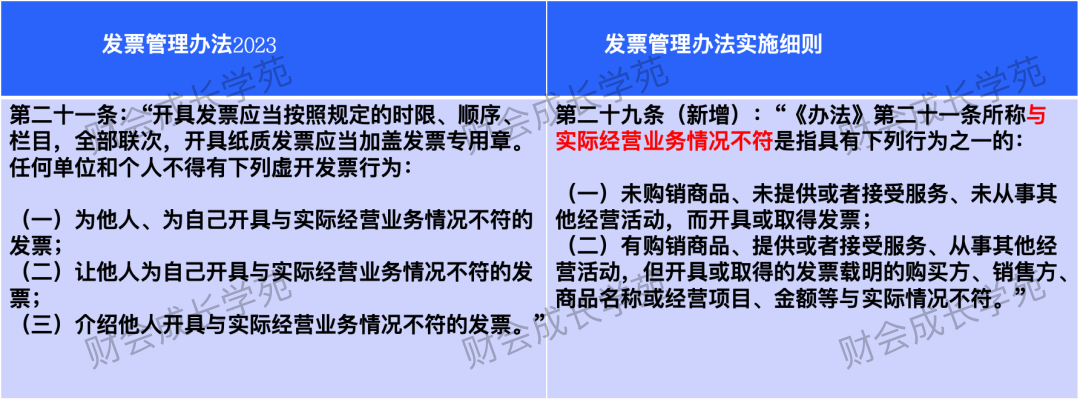

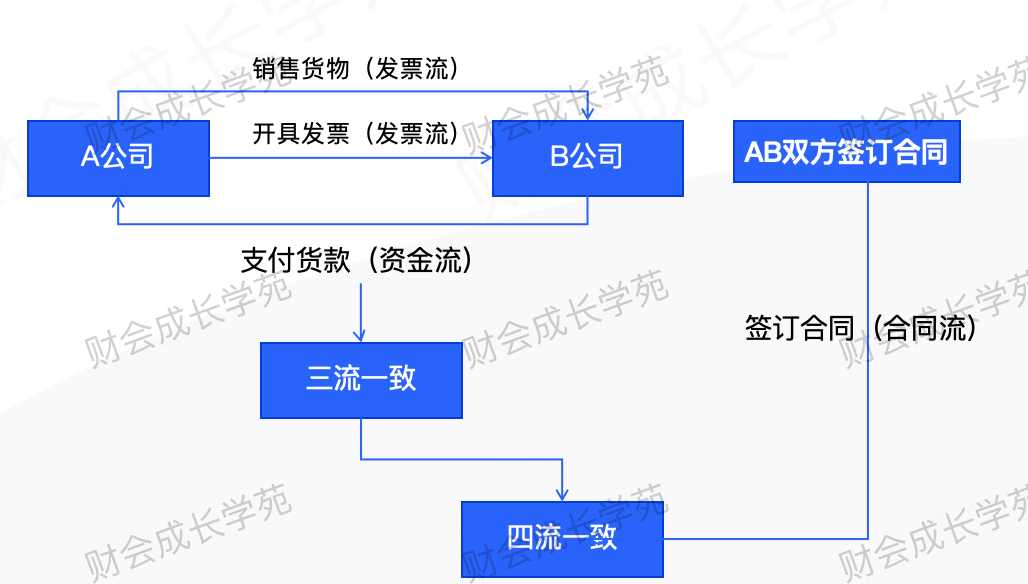

1、千万不要碰虚开发票红线 : 坚决不参与买票、卖票,不触碰发票红线。

大家都知道我们国家的税制是以票控税,“查账必查票、查税必查票、查案必查票”,发票的合规性一定要引起重视的。

为他人、为自己开具与实际经营业务情况不符的发票;不让他人为自己开具与实际经营业务情况不符的发票;不介绍他人开具与实际经营业务情况不符的发票。

A向B采购了货物,B系自然人,不愿意开具发票,A从C处取得相同品名和金额的发票作为成本票抵扣;

这是实践中有货虚开的常见情形,特别是在以自然人为主要供应商的行业,例如,二手车回收、废品回收等再生资源、运输行业。

A向B采购了货物,A作为个人不需要发票,B将发票开给了需要发票的C;

A向B采购了手机,不含税销售额为1000元,但B开具给A的发票不含税销售额为2000。

这些行为都是虚开,一定不要参与,不要触碰,增值税是断头税,要时刻谨记。

对于老板或者其他部门要开发票的时候,要求对方出具发票开具申请表。

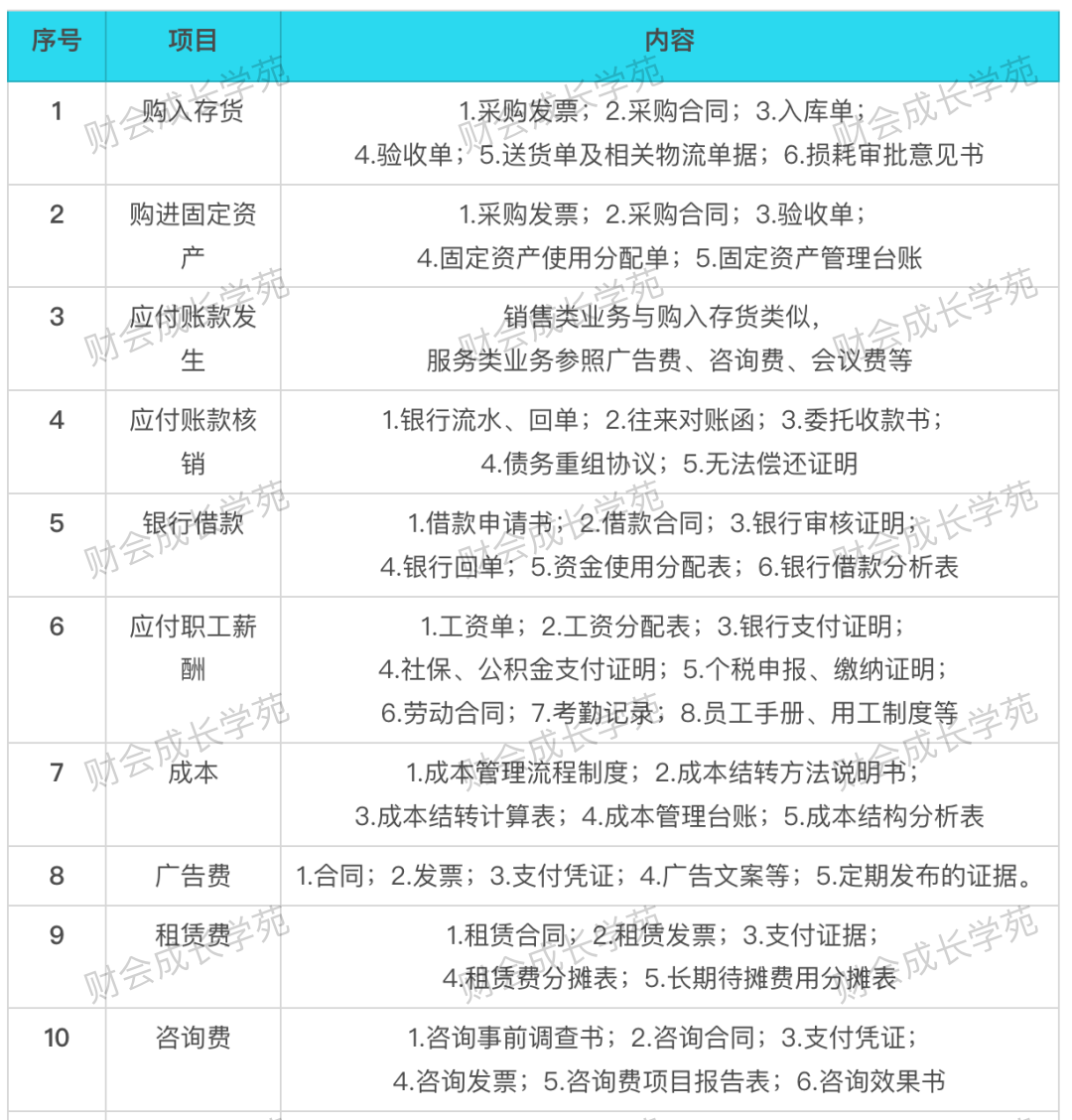

2、凡经手的所有支出和费用包括收入,需要准备证据链。

任何票据收到时,一定要仔细检查,检查备查资料是否齐全。

一定要按照要求操作 : 对待工作务必规范操作,保留证据。

详细记录接收前企业相关问题,以防历史遗留问题惹祸上身。

另外,一定要记得从上家离职后,要立即删除个税申报信息;离职前办理财务负责人办税信息变更。

和同事沟通尽量使用文字进行沟通,定期保存聊天记录,留下证据链,必要时候要电话录音并保存。

所有经你手的重要文件,一定要第一时间找相关人员签字、要走流程,不要开绿灯,走关系。

这里翅儿给大家准备了一份《核决权限书》里面有非常详细的工作审批流程,大家可以自行领取使用,做好流程管理。

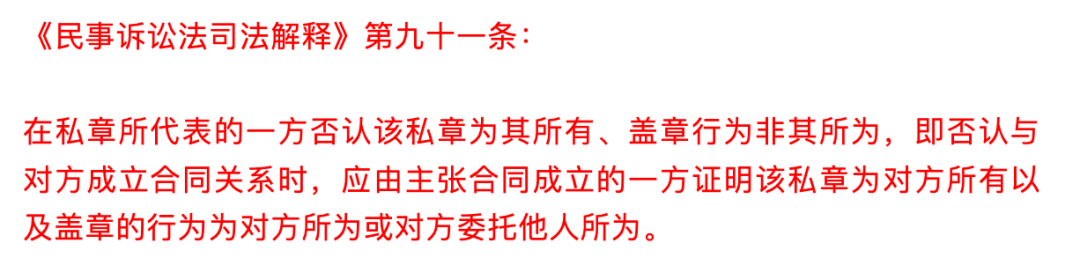

6、财务人要刻自己的签字章,对于不想签的文件可以用签字章代替,实在要签也要这个事情相关人员都签字,降低个人风险。

自然人作为合同当事人,使用私章也就是个人名章代替签名签订合同的,其效力与签名等同。

但是由于私章并无登记备案,在私章所代表的一方否认该私章为其所有、盖章行为是其所为时,其真伪的验证更为困难。

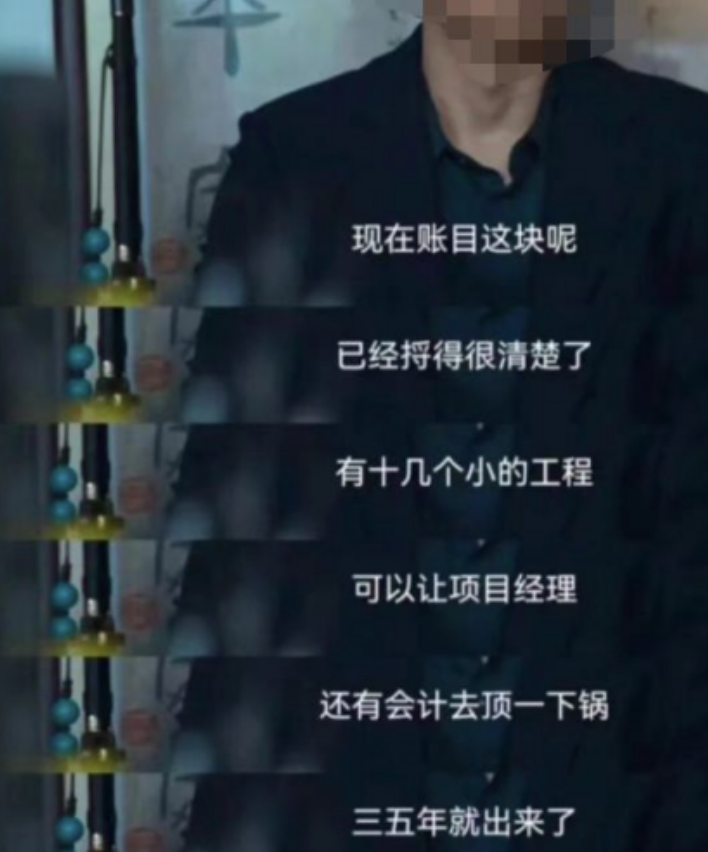

当时爆火的剧,《狂飙》第34 集里就有领导提到,“会计去顶一下锅,三五年就出来了”,引发许多会计人破防,评论区也是各种刷屏:

“谢谢,绷不住了,会计不愧是铁饭碗啊,铁窗铁碗铁手链“

很多时候,财务群体都是比较弱势的,一定要谨慎谨慎再谨慎!

对公司内部人员提供资料,要求必须来财务部,带走需签字,注意不要给原件;给外部人员提供数据时,提供模糊数据或截图即可。

不论对内还是对外的文件,一定更要第一时间告知领导,获得领导授权审批同意后,才能给出,不要擅自做决定。

财务用的电脑、u盘、资料加密,这些一定要保存妥当,出门带包,包不离身,另外记得离开座位电脑锁屏、离开座位桌面无票据、离开座位抽屉柜子要锁好。不怕一万,就怕万一。

注意合同、货物、发票、资金对应,财务人不仅要懂财务,还要了解业务、要能从业务逻辑中辨别风险。

从2017年7月1日起,现金交易的人民币报告标准由20万元降到了5万元,只要是当日单笔或累计交易超过5万元,金融机构都要送交大额交易报告,所以私自设立小金库是非常危险的。

因为给公司做多套账而被判刑的会计比比皆是,强大的税务稽查系统能够秒查出任何差错,不允许有任何违规操作,因而任何会计不要抱有侥幸心理。

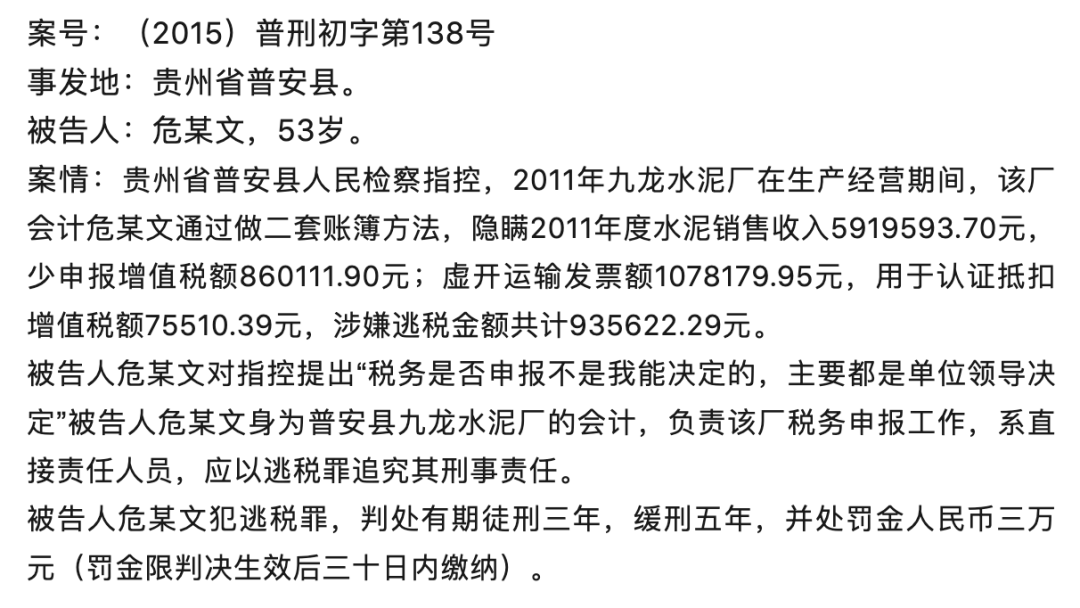

“有人说是由上司指示的,所以主要责任在于上司而不是自己”。实际上,制作两套账簿的直接负责人就是会计,所以也必须要追究刑事责任。

不要自以为是,觉得比老板多点财务知识,就给老板建议账外设账、搞“两套”、“三套”、甚至“多套账”,这属于严重的造假、偷税行为。

按照修订后的会计法,伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,对单位处不少于二十万的罚款;

对直接负责的主管人员和其他直接责任人员处不少于十万的罚款;其中的会计人员,五年内不得从事会计工作;构成犯罪的,依法追究刑事责任。

《会计档案管理办法》规定,会计凭证账本等会计资料的保存年限由15年延长到30年。

即使遇到公司经营不善要提前注销,也要由终止单位的业务主管部门或财产所有者代管,或者移交有关档案馆代管,保管至期满后,再按照相关规定销毁。

也就是说,单位有保存会计凭证、账簿和财务报告的法定义务,如果会计人员擅自销毁这些东西,是属于情节非常严重的违法行为。

不要替老板抵押、不要替老板担保、不要用自己的证件替老板开户、不要当公司法定代表人或者股东。

这个案子引人注目的是,公司负责人在申诉时,把黑锅尽可能甩给财务总监,以期减刑。好在这个案件证据充足,公司负责人的申诉被法院驳回,最终甩锅没有成功。

但如果本案中负责人知情的证据不充分,所有证据都指向就是财务总监一个人做的事情,从而变成案件的主犯,余某的悲剧可能加大。

一是受到利益和压力的驱使,听从了老板的不合理安排,在事实上成为做假的经办人。

二是举证很难,一旦出事,空口无凭,难以证明自己是被指使的。

2024 年是合规元年,新会计法的实施更是将合规这件事情,从会计的视角进行刚性的约束!