一般来说,现在企业所得税预缴申报算是比较简单的了,申报完财务报表后就自动读取数据了。

可是,若没有自动生成,又该怎么填呢?

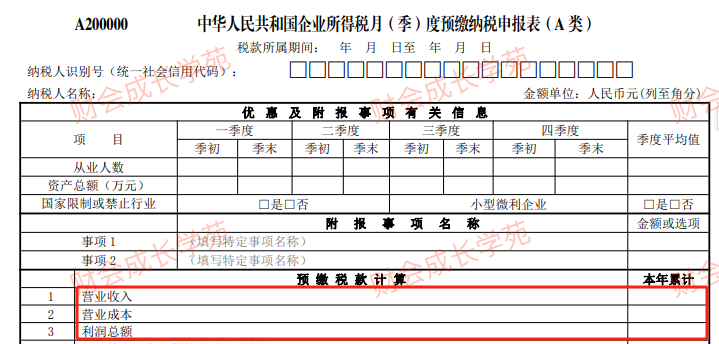

在企业所得税季度预缴申报时,申报表中的第3行“利润总额”是否等于第1行“营业收入”减去第2行“营业成本”?

首先,咱们得明白,预缴申报表上的“营业收入”和“营业成本”,它们跟利润表上的那几个数字,不是一回事。

所以说,别把营业外收入或者那些额外的花销啥的都搅和进来哦。

预缴申报表“营业收入”应为主营业务收入和其他业务收入之和,不包括营业外收入,不应将利润表中的“营业外收入”等损益类科目数据加和后填入预缴申报表中的“营业收入”行次。

同样,预缴申报表中“营业成本”应为“主营业务成本”和“其他业务成本”之和,不包括营业外支出和三项期间费用;

不应将利润表中的销售费用、管理费用、财务费用、营业外支出等损益类科目数据加总后,填入预缴申报表中的“营业成本”行次。

接着,预缴申报表中第3行“利润总额”并不等于第1行“营业收入”减去第2行“营业成本”。

注意哦⚠️:企业所得税季度预缴申报表中“营业收入”“营业成本”和“利润总额”并不存在表内计算关系;

“利润总额”数据应与利润表保持一致(填你账上计算出来的利润金额,这个预缴表里的利润不是按表里收入减成本计算),因为咱们的申报表上的利润,是直接从账上抄过来的,不是在申报表里现场算出来的。

企业所得税季度预缴申报:利润总额≠营业收入-营业成本!

也就是说这里的利润总额与第1行营业收入、第2行营业成本不存在必然的勾稽关系;不是说等于营业收入-营业成本,发现算出来的利润总额和报表不一样时,就急着去改营业成本啥的。

那样做,只会越搞越乱,咱们要的是准确,不是自己在那里瞎折腾。

最后,千万别忘了本年累计栏:填写的都是本年累计数。比如第一季度填的1-3月累计数,第二季度填1-6月累计数。

说白了,填写企业所得税季度预缴申报表,就是把咱们账上的数据,原原本本地抄到申报表上去,别自己在那里加减乘除,搞复杂了。

记住一个法则:简单、直接、准确,这就是咱们想要的。