调账可以,但千万不能瞎调!快一起来看下吧!

一

会计随意调账 被罚25万

说到调账,应该大部分老板和财务人员都经历过,指的是:对会计记录进行审核和纠正,以确保其准确性。

一般情况下,会计调账主要通过对原始凭证、日记帐、总帐进行核对、分析、比对来进行,具有一定的严肃性。

但最近有个“任性”的会计却因为随意调账导致公司被稽查,补缴+罚款25万!

去年该有一笔向股东借入款100万元,由于挂账时间太长,根本也无须偿还,但是又不想将无法支付的应付款项转为公司的“营业外收入”,因此会计突发奇想,做了如下调账分录:

借:其他应付款-股东 100万元

贷:资本公积 100万元

乍一看没什么问题,但是下半年当地税局在进行纳税评估过程中,发现了隐藏在资本公积中的疑点数字100万元收益,依法要求企业调增了往年的应纳税所得额,并补缴了25万元的企业所得税以及滞纳金等。

每笔账目在调账之前,一定要追根溯源、查找到账目出现的原因,厘清业务的真实面目;

每一笔账目的调整,一定不以偷税漏税为目的,而是以还原事情真实为前提、回归业务实际为宗旨;

调账必须有根有据,不能擅自冲账,要做到谨慎、合法。

那么,调账该怎么做才合规呢?有哪些注意事项?一起往下看。

二

调账必备的原则及方法

⭐2、准确性

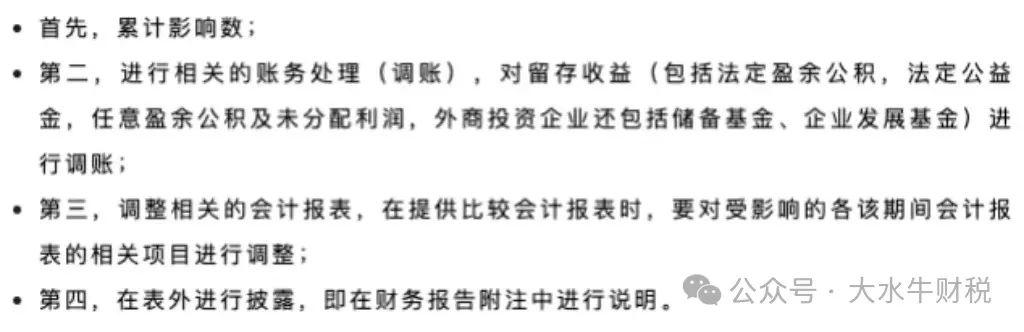

追溯调整法是指对某项交易或事项变更会计政策时,如同该交易或事项初次发生时就开始采用新的会计政策,并以此对相关项目进行调整。

即,应当计算会计政策变更的累积影响数,并相应调整变更年度的期初留存收益以及会计报表的相关项目。

追溯调整法的运用:

⭐2、未来适用法

未来适用法指对某项交易或事项变更会计政策时,新的会计政策适用于变更当期及未来期间发生的交易或事项。

即,不计算会计政策变更的累积影响数,也不必调整变更当年年初的留存收益,只在变更当年采用新的会计政策。根据披露要求,企业应计算确定会计政策变更对当期净利润的影响数。

⭐3、红字更正法

红字更正法又叫赤字冲账法。它是指记账凭证的会计分录或金额发生错误,且已入账。

更正时,用红字填制内容相同的记账凭证,冲销原有错误记录,并用蓝字填制正确的记账凭证,据以入账的一种更正错账的方法。

⭐4、补充登记法

适用于记账后发现记账凭证中应借、应贷的会计科目正确,但所填的金额的金额小于正确金额的情况。

采用补充登记法时,将少填的金额用蓝字填制一张记账凭证,并在“摘要”栏内注明“补充第×号凭证少计数”,并据以登记入账。这样便将少记的金额补充登记入账簿。

⭐5、不能按错误额直接调整的调整方法

税务检查中审查出的纳税错误数额,有的直接表现为实现的利润,不需进行计算分摊,直接调整利润账户;有的需经过计算分摊,将错误的数额分别摊入相应的有关账户内,才能确定应调整的利润数额。

后一种情况主要是在材料采购成本、原材料成本的结转、生产成本的核算中发生的错误,如果尚未完成一个生产周期,其错误额会依次转入原材料、在产品、产成品、销售成本及利润中,导致虚增利润,使纳税人多缴当期的所得税。因此,应将错误额根据具体情况在期末原材料、在产品、产成品和本期销售产品成本之间进行合理分摊。则一旦全部调增利润后就会造成虚增利润,征过头税。

三

调账一定避开的7大个大坑

如果需要调账,除了做到上面所说的外,还要注意一定要避开这7个坑:

忌自作主张:擅自做主调账,既不规范也容易产生更多的风险。

调账忌财务部门单独进行:只要不是错记、漏记的账调整,一定要相关部门参与进来。

调账中固定资产忌盘亏(中小企业):因为报损固定资产,需要转出税法所规定折旧的残值对应的增值税。

“其他应付款”调整忌没有任何凭证

账龄3年“应收账款”不要无凭证转“营业外支出”:企业保存好该应收账款支付凭证、催缴记录、不能归还证明、如果企业起诉过对方,判决书和执行书也是有力的证明文件,都需要保存好,以备税务查账。

虚假发票、个人代开要给老板应知的警示

调账忌“找平”:千万不要为了自己工作方便,随意将差额记入财务费用、管理费用等,容易变成糊涂账。