企业新购进的设备、器具,在计算企业所得税应纳税所得额时如何扣除?

根据《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、《财政部税务总局关于延长部分税收优惠政策执行期限的公告》(财政部税务总局公告2021年第6号)和《财政部税务总局关于设备、器具扣除有关企业所得税政策的公告》(财政部税务总局公告2023年第37号)等有关文件的规定,企业在2018年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。上述所称设备、器具,是指除房屋、建筑物以外的固定资产。

以上内容仅供参考,具体以最新法律法规及相关规定为准。

来源:国家税务总局深圳市税务局

账务处理

对于享受一次性扣除政策的固定资产的账务处理,通常存在以下误区:

误区一:直接记账,一次性计入成本费用

有人认为,既然税收政策允许在计算应纳税所得额时一次性扣除,那么相应的,会计记账的时候也可以一次性计入成本费用,就如同报销一笔差旅费或者办公用品那样。如此记账也简单,还不用进项纳税调整,连每月的折旧都不用再计提了,岂不美哉~

然而,会计们应该知道,固定资产为了管理的需要,需要建立固定资产管理台账和建立固定资产卡片的,资产台账和账面的资产总额应是一样的,虽然一次性计入成本了,但是该项资产毕竟属于固定资产,还是需要按照固定资产进行管理的,就会造成资产台账和财务账固定资产总额不一致的状况。显然,这种处理虽然简单,但不符合会计准则的规定,忽视了有关固定资产管理的规定,存在对资产管理的随意性,造成资产管理前后政策不一,给财务管理带来税务风险。

误区二:计入固定资产,然后一次性全部折旧

既然要进行固定资产管理,那么我在购进时,先计入固定资产,然后同时全额计提折旧行不行呢?

这种方法避免了上面那种方法会计处理的缺点,资产台账和财务账也能一致,纳税申报方面也无需进行一些纳税调整,在会计处理上也没有什么后续的管理麻烦。

但是,这种会计处理方法虽然符合资产的定义,并在账簿上反应了资产原值,但是一项资产当月全部计提折旧不符合资产管理的会计原则,也和新增的固定资产当月不计提折旧,下月计提折旧的折旧原则相悖。再说了,会计上也没有一次性全额计提折旧这种处理方法。

正确方法

购买的符合固定资产定义的资产,该怎么记账还是怎么记账,该分几年折旧的还是分几年折旧。不必因为税法的规定而影响会计记账原则。

必须明白,会计归会计、税法归税法,虽然二者因为规定的不同会造成税会差异,那也只是纳税申报调整的问题。

案例:假设甲公司是一般纳税人,2023年6月18日时购进了一台生产机器,不含税价为90万元,取得增值税专用发票。改设备预计可以使用3年,预计净残值为0,按直线法计提折旧。

按正确方法进行会计处理:

1、购进时

借:固定资产 90万元

应交税费——应交增值税(进行税额) 11.7 万元

贷:银行存款 101.7万元

2、计提折旧:

月折旧额=90/(3*12)=2.5万元。

自购买固定资产的次月,也即是2023年7月开始,每月计提折旧2.5万元。

借:制造费用 2.5万元

贷:累计折旧 2.5万元

3、纳税调整

如果企业选择享受固定资产一次性扣除政策,在企业所得税季度预缴申报时就可以享受该项政策。

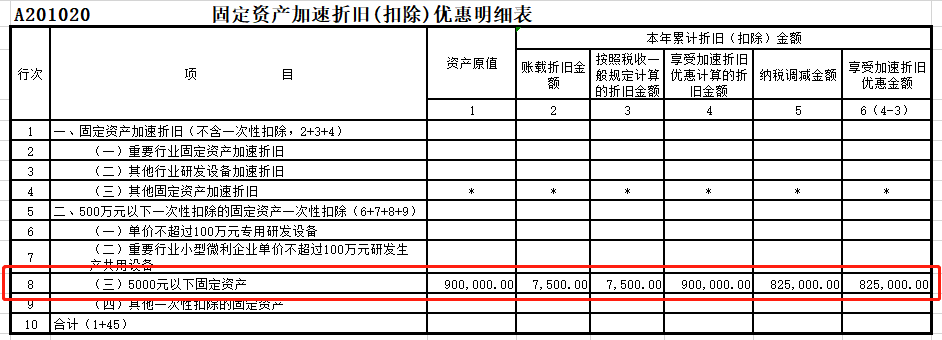

沿用上述案例,甲公司在2023年第3季度填写企业所得税预缴申报表时,填写《A201020 固定资产加速折旧(扣除)优惠明细表》。具体调整如下:

借:管理费用—折旧费 15万

贷:累计折旧 15万

纳税调整:2023年会计上计提折旧15万元,但在税法上2023年可以税前一次性扣除90万元,这就导致了企业在以后2024-2026年度相对多缴税,形成了应纳税暂时性差异,应确认为递延所得税负债。

金额为:(90-15)*25%=18.75

借:所得税费用 18.75

贷:递延所得税负债 18.75

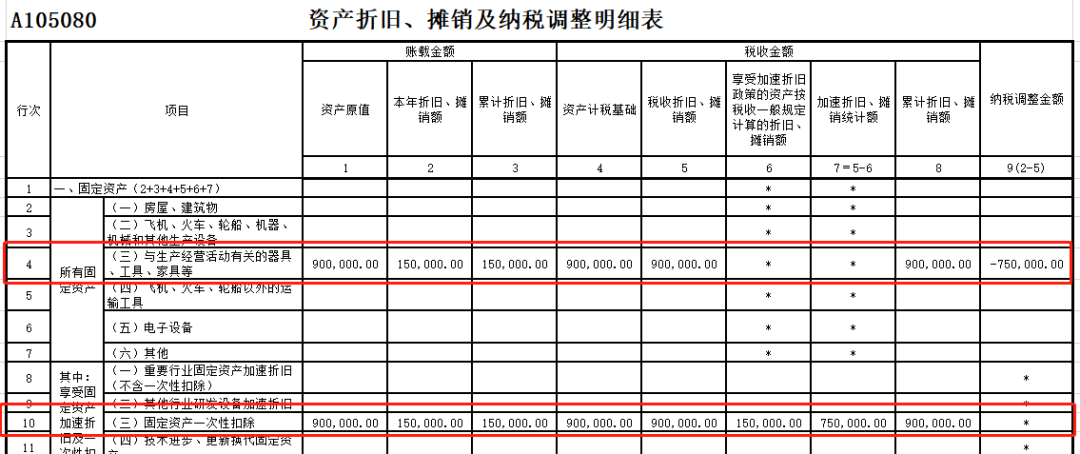

即使在企业所得税季度预缴时未做调整处理,等到办理年度汇缴时依然还可以做出调整,填写《A105080 资产折旧、摊销及纳税调整明细表》,具体调整如下:

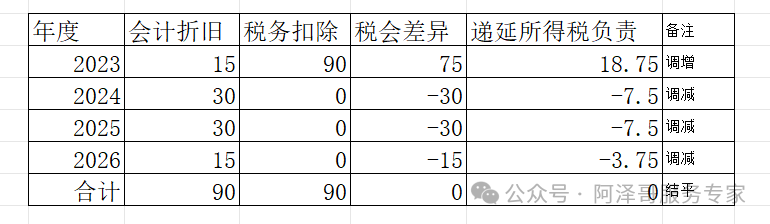

以后在2024-2026各年度中的,我们每年都会涉及税会差异的调整,递延所得税负债也会随着折旧的完成而最终结平。

相关的递延所得税处理:

2024年度:

30*25%=7.5

借:递延所得税负债 7.5

贷: 所得税费用 7.5

2025年度:30*25%=7.5

借:递延所得税负债 7.5

贷: 所得税费用 7.5

2026年度:

15*25%=3.75

借:递延所得税负债 3.75

贷: 所得税费用 3.75

如下图:

提示:实务中可以依据公司执行哪种会计制度,决定是否使用递延所得税负债。特别是使用2013小企业会计准则时并没有这个科目,可以继续原来的处理方法,只在汇算清缴时申报,日常不做处理。

苏公网安备32090202001398号

苏公网安备32090202001398号