在财务工作中,稍不留意就可能成为背锅侠。

外部环境因素,有三个方面,分别是:企业根本的属性,二是根本矛盾没有解决,三是大家对财务的认知。

财务人自身的因素,也有三个方面,分别是:专业不足,不能渗透,不能守住底线。

如何有效破局呢?一起往下看!

请记住以下万能话术

以下句子要在报告、邮件或者其他沟通记录明确表示!一定要注意留痕迹。

一、已经与经办部门相关人员核实,合同提供信息正确。具体相关风险已告知,经办人员表示已知晓。

最好是以微信告知风险,保留对方已知晓的截图。

二、经审查,业务背景及方案发生重大变化,相应管理控制措施需重新调整,按规定更改流程办理变更手续,确保所有经办人员知道项目变更事宜。全力支持项目落地。

及时提醒项目变更情况,避免因不知情而承担责任。

三、该条款属于商务谈判范畴,经办部门可以自行讨论决策,财务人员不发表意见,请决策层知悉。

让决策层了解风险所在,降低财务风险。

四、首轮项目意见已于某某会议时阐述,尚需经办部门进一步补充资料或细化方案或明确诉求,财务再进一步发表意见。

明确自己已尽到告知义务。

五、本合同中约定的发票和付款条款有一定风险,已跟相关部门经办人确认,请决策层审核时注意该细节。

突出风险点,引起重视。

六、财务审核的资料自己建立一个审核台账,避免漏签。有必要对所签的审核资料进行拍照保存。

做好资料管理,以备不时之需。

另外提醒以下几点:

1.任何文件对外提供要慎重,一定要经过领导授权同意;

2.不提倡语音,尽量文字,定期保存聊天记录,重要的事不打语音电话;

3.留有审批痕迹;

4.重要电话开启自动录音功能,定期保存本地;

5.可以买一个小签字章,不想签的文件用它,无法律效力。

财务人员一定要保护好自己,本来就是工资不高,如果还要因为少说一句话要背锅,那真的太冤了。

所以,在工作中一定要保护好自己,明确职责,留好痕迹,让财务工作更加规范、安全。

财务被判刑!

看到一个真实案例,华东地产有限公司副总吴某某、财务总监杜某某因涉嫌犯虚开发票罪被西安市公安局取保候审。

整个案件过程大致如下:

公司法定代表人肖同春为解决前期借款利息支出无发票入账的问题,授意公司副总吴某某、财务总监杜某某为鲁诚公司和聚力公司等不易被发现的土方施工企业代开发票,将虚开发票金额计入“万悦城”项目开发成本,得以在项目清算时达到少缴土地增值税、企业所得税的目的。

现已查明,从2013年3月8日至2016年4月28日,通过以鲁诚公司、聚力公司名义申请代开,华东地产公司共计取得七份“建筑业统一发票(代开)”,金额总计97318490.73元,鲁诚公司、聚力公司将收取的上述发票款项中扣除实际应收取的土方工程款、约定的“过账开票费用”后,将其余款项又转回华东地产公司,实际虚开发票金额为66490493.08元。

本院认为,陕西华东*****公司为虚增开发成本、少缴税款,在没有真实业务发生的情况下,通过编造虚假开票资料、制造资金流转假象,虚开发票,虚开发票金额为66490493.08元,已构成虚开发票罪,且情节特别严重。

被告人吴某某系直接负责的主管人员,被告人杜某某系其他直接责任人员,其行为亦构成虚开发票罪。西安市人民检察院指控各被告人的犯罪事实及罪名成立。被告人吴某某、杜某某到案后能如实供述自己的罪行,愿意接受处罚,对二被告人可以从轻处罚,并适用缓刑。

判决如下:

一、被告人吴某某犯虚开发票罪,判处有期徒刑二年又二个月,缓刑二年又六个月(缓刑考验期从判决确定之日起计算),并处罚金人民币十五万元(已缴纳)。

二、被告人杜某某犯虚开发票罪,判处有期徒刑二年,缓刑二年(缓刑考验期从判决确定之日起计算),并处罚金人民币一万元(已缴纳)。

财务人要注意什么?如何规避风险?

新会计法7月1日出台,严打会计违法!

8月12日,新修订的《中华人民共和国会计法》发布全文。

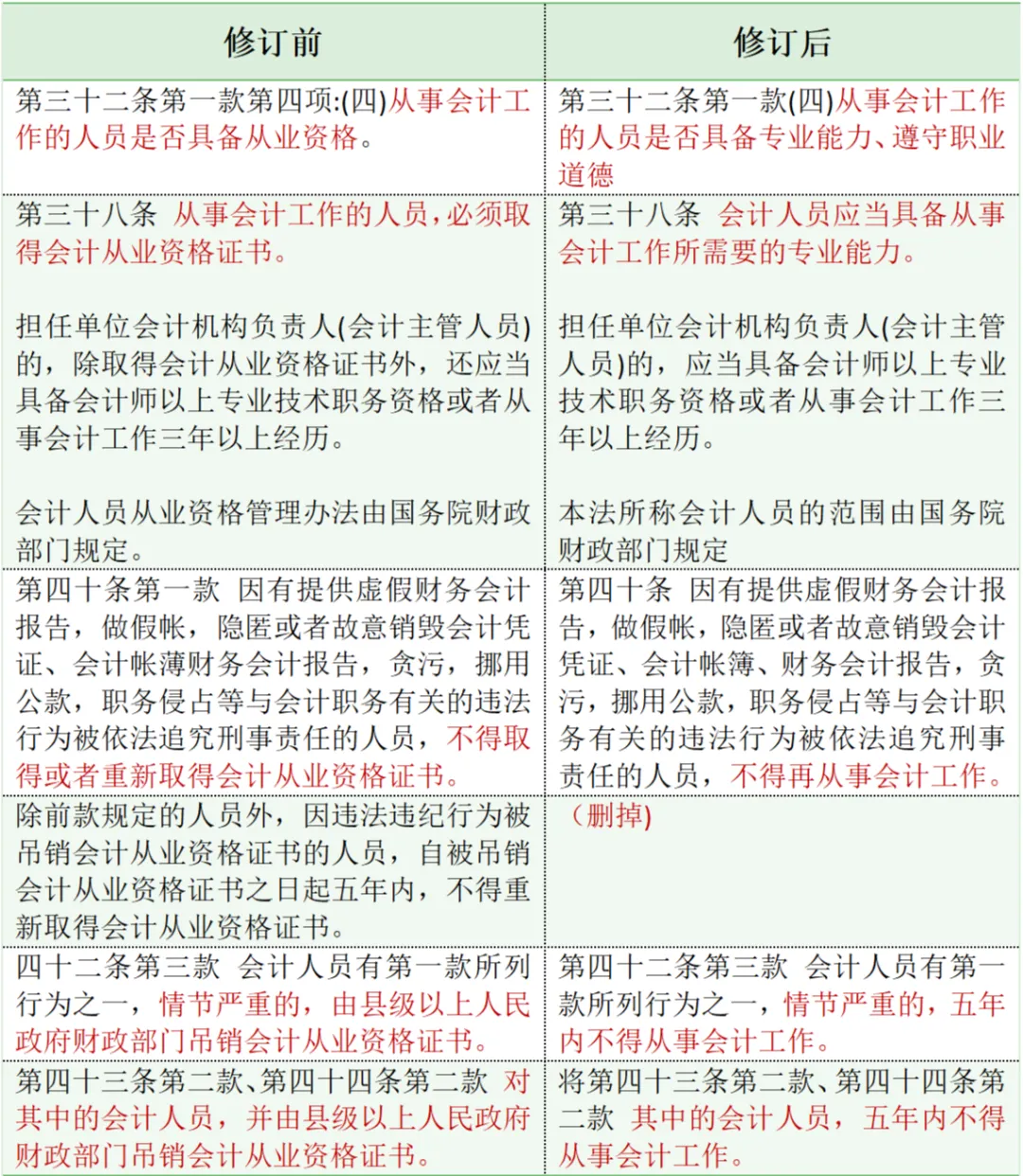

本次会计法修订最大的两点就是加大了对财务人员违法处罚的力度,看如下这个对比图:

一、新《会计法》上线后,会计人员应注意以下几个重要方面:

1.要明确责任意识。深刻理解单位负责人对本单位会计工作和会计资料的真实性、完整性负责,但自身也需坚守职业操守,确保所处理的会计事务合法合规。

2.严格遵循会计核算的规范。杜绝伪造、变造会计凭证、会计账簿,不得编制虚假财务会计报告,也不能隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等。

3.重视内部控制与监督。积极参与单位内部会计监督工作,保障会计资料的真实与完整,防范财务风险。

4.关注会计信息化建设的要求。提升自身在信息技术应用方面的能力,以适应新的会计工作模式。

5.要增强法律意识,清楚各类违法行为及其对应的严厉处罚,避免因无知或疏忽而陷入法律风险。

6.对于可能存在的财务造假等违规行为,要有坚决抵制的勇气和行动,维护自身合法权益,防止受到打击报复。

二、新《会计法》上线后,会计人员可以通过以下方式规避风险:

1.加强财会监督:重点解决会计工作中的突出问题,旨在进一步加强财会监督,遏制财务造假行为,提高会计信息质量,以更好地维护社会公共利益。

2.细化违法行为并加大处罚力度:对伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,以及隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等违法行为进行了详细规定;大幅提高罚款额度,例如,对于违法所得20万元以上的单位,可并处违法所得1倍以上10倍以下的罚款,财务造假的成本将随违法所得金额的升高而成倍增长。

3. 强化会计机构和会计人员的责任:明确单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,提升单位负责人对会计工作的重视程度;同时,保护会计人员合法权益,任何单位或者个人不得对依法履行职责、抵制违反本法规定行为的会计人员实行打击报复。

4.推动会计信息化建设:适应信息技术的发展,虽然具体条款未详细列出,但将推动会计信息化建设,提高会计工作的效率和准确性。

5.其他方面:如在总则中增加了禁止“篡改会计核算系统”的规定;明确了财务报告所指内容;删掉了原第三章的《公司、企业会计核算的特别规定》;增加了内部控制与监督的内容,要求单位加强内部会计监督,确保会计资料真实、完整;立法保障会计师事务所工作的正常开展,明确政府财政部门的监督职责;新增对举报人的保护条例,规定收到检举的部门、负责处理的部门应当为检举人保密,不得以任何方式泄露检举人个人信息或者检举材料等。

6.会计法的具体规定可能会随着时间和经济环境的变化而有所调整,建议关注相关政府部门的最新动态和具体法规条文,以获取最准确的信息。