众所周知,会计是一个对专业性要求很高的行业,但是这种专业性也有“翻车”的一天……

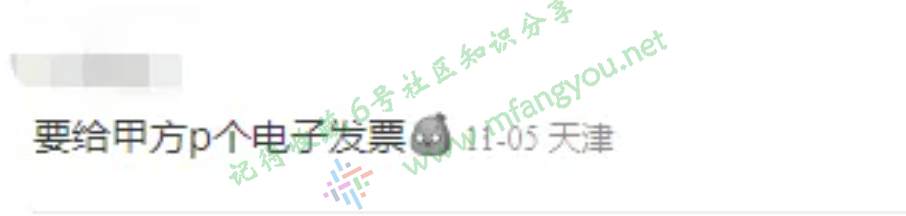

网友热议! 会计水平大赏 一个会计的水平能有多差呢?看看这些案例就知道了: 1、发票全靠“P图” 5、自创会计科目—“硬转” 财务不懂税收政策 企业被罚7万 违法事实: 某公司给业务人员发放了津贴补助,按照税法规定,该公司发放的这部分津贴补助不征收个人所得税,但因企业财务人员不了解这部分补贴可作为不征税收入,为了让员工少缴个人所得税,这部分补助并未在应付职工薪酬账户中列支,而是由员工个人找了等值的过路过桥费票以管理费用的形式列支了。虽然该项处理不影响企业所得税,但税务局还是对该行为进行了处罚,企业被罚7万元。 因为财务人员的知识漏洞,盲目要求员工用发票冲抵差旅津贴和午餐补助,导致企业被罚款。 小编给大家整理了一些常用且重要的税收优惠政策,财务人别再犯迷糊啦~

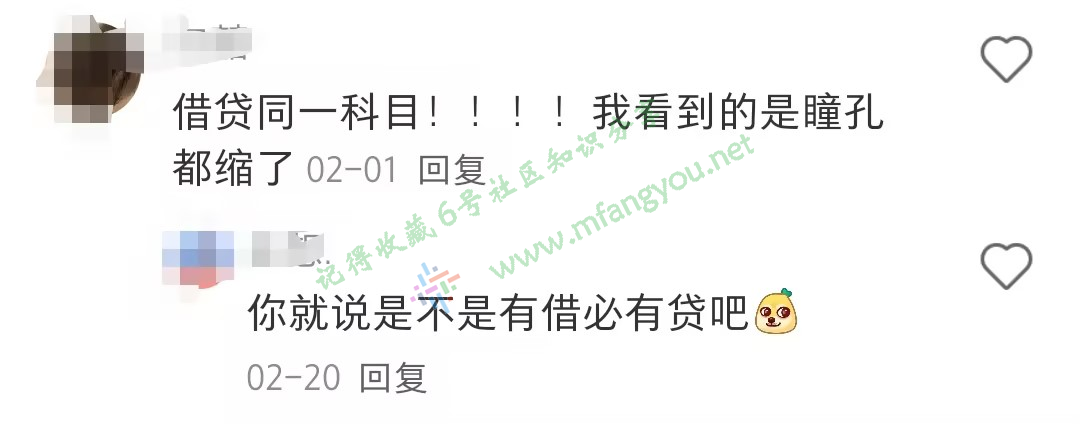

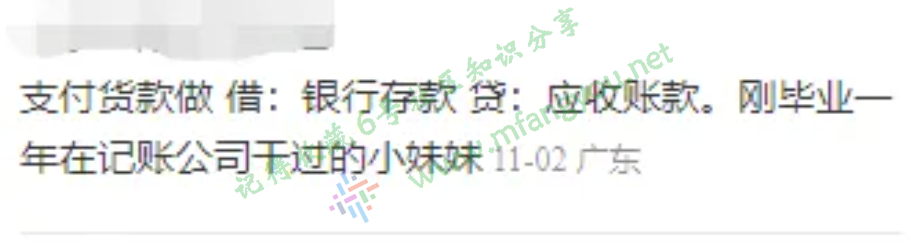

2、生动诠释什么是“有借必有贷”

2、生动诠释什么是“有借必有贷” 3、公司被迫“倒闭”

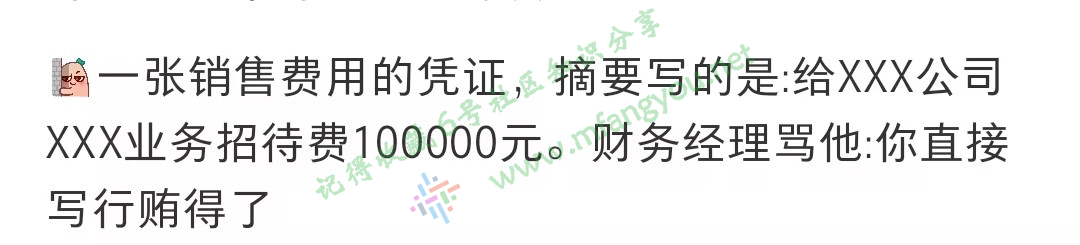

3、公司被迫“倒闭” 4、明目张胆“行贿”

4、明目张胆“行贿”

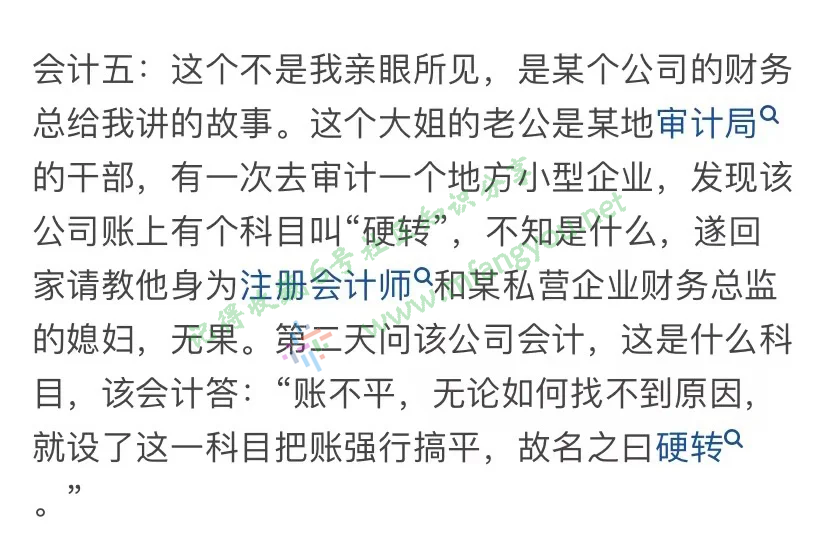

6、天生一身反骨

6、天生一身反骨 你平时工作中遇到的会计奇葩事有哪些呢?欢迎评论区留言~

你平时工作中遇到的会计奇葩事有哪些呢?欢迎评论区留言~

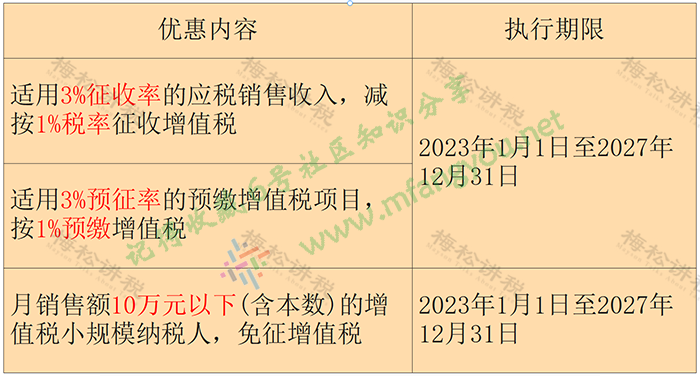

15项常用的税收优惠政策

一、小规模纳税人减免优惠

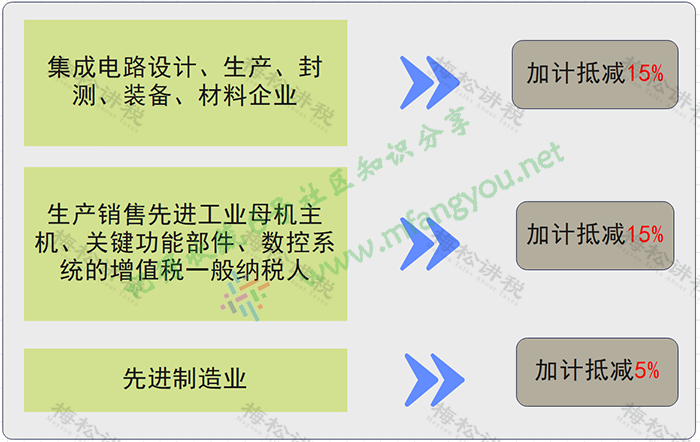

二、增值税加计抵减

三、金融机构扶持农户、小微企业、个体工商户等

1、2027年12月31日前,对金融机构向小型企业、微型企业和个体工商户、农户发放小额贷款取得的利息收入,免征增值税。

2、2027年12月31日前,纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入, 以及为原担保提供再担保取得的再担保费收入,免征增值税。

四、银行业金融机构、金融资产管理公司处置抵债不动产增值税可差额纳税

自2022年8月1日至2027年12月31日,银行业金融机构、金融资产管理公司中的增值税一般纳税人处置抵债不动产,可选择以取得的全部价款和价外费用扣除取得该抵债不动产时的作价为销售额,适用9%税率计算缴纳增值税。

五、企业集团内单位之间资金无偿借贷行为免征增值税

对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税,执行期限延长至2027年12月31日。

六、吸纳重点群体就业税费减免政策

自2023年1月1日至2027年12月31日,企业招用脱贫人 口, 以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》 (注明“企业吸纳税收政策”) 的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的, 自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

七、吸纳退役士兵就业税费减免政策

自2023年1月1日至2027年12月31日,招用自主就业退役士兵,与其签订 1 年以上期限劳动合同并依法缴纳社会保险费的, 自签订劳动合同并缴纳社会保险当月起,在 3 年内按实 际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年 6000 元,最高可上浮 50%,各省、 自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

八、重点群体创业税费减免政策

自2023年1月1日至2027年12月31日,上述人员从事个体经营的,自办理个体工商户登记当月起,在 3 年( 36 个月)内按每户每年 20000 元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮 20%,各省、 自治区、直辖市人民 政府可根据本地区实际情况在此幅度内确定具体限额标准。

九、促进二手车经销1、政策要点:

自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

十、个体工商户年应纳税所得额不超过 200 万元部分减半征收个人所得税政策

2023年1 月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

十一、上市公司股权激励单独计税

2027年12月31日前,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部 国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条、《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项规定的相关条件的,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

十二、外籍个人有关津补贴

对外籍个人符合居民个人条件的,可选择享受个人所得税专项附加扣除,也可选择按相关规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。执行期限延长至2027年12月31日。

十三、全年一次性奖金

政策要点:

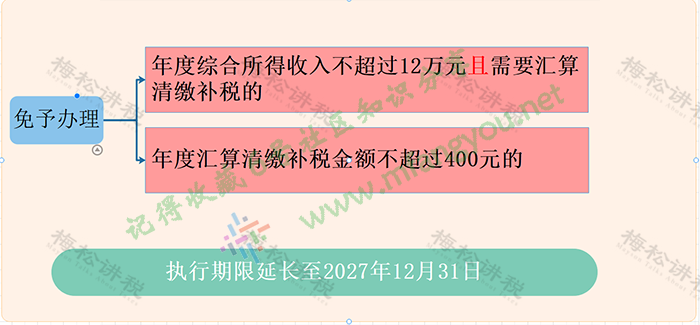

十四、免于办理个人所得税综合所得汇算清缴

十五、六税两费减半优惠

自 2023 年 1 月 1 日至 2027 年 12 月 31 日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税 (不含水资源税) 、城市维护建设税、房产税、城镇土地使用税、印花税 (不含证券交易印花税) 、耕地占用税和教育费附加、地方教育附加。