总结来说就是分两种情况:

a、如果你支出项目属于增值税应税项目,那么除了特殊情况,你都应该以发票为扣除凭证。

b、如果你的支出不属于应税项目,那么正常情况是不以发票为扣除凭证的。但是如果属于国家税务总局规定可以开发票的,也可以发票为税前扣除凭证。

也就是说发票作为真实性组成部分,应该取得而未取得的理论上就是不能税前扣除。

那么,上面提到的特殊情况是什么?

那就是小额零星业务的发票处理问题了(小额指单次不超过500元)。

我举个例子:涛哥上班的公司会为员工提供工作午餐,午餐都是阿姨做,阿姨就会去超市或者菜场买菜,菜市场的菜新鲜又便宜,但是菜贩不会为你开发票,怎么办?

这也是属于企业的经营性支出,真实合理的,但就是没有发票,好了,这种情况,开了个口子,对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称或个人姓名及身份证号、支出项目、收款金额等相关信息。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。(关于小额零星业务的入账处理,详细内容请看文章最后一节)

除了小额零星业务的情况,你不要乱扩大范围使用,也别化整为零,去冒这个风险。

如果你的无票支出符合这个特殊的情况,那你可以税前扣除。

记账计入了损益,所得税也允许扣除,那没有税会差异,不用做调整。

但是,如果你的无票支出满足不了,包括金额太大,这种情况账务计入了损益,所得税不允许税前扣除,税会有差异,那需要做按时调增。

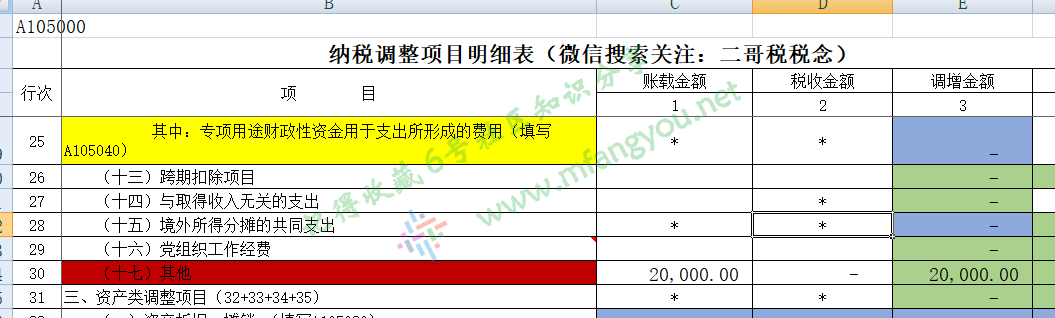

举个例子:A公司2023年无票支出20000,为支付个人的劳务费,没有发票,而且不符合特殊情况。

借:管理费用-劳务费 20000

贷:银行存款 20000

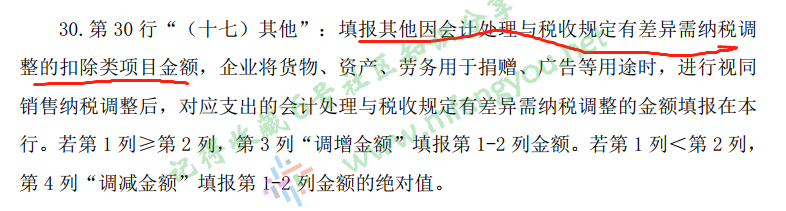

企业所得税汇算做纳税调增处理,具体调整直接填写在A10500表扣除项其他栏次即可。

如图:

有些朋友会说,我就没调整,税务也没检查我,记住,侥幸的税收思维不可取,即使你有100次侥幸,但第101次陷落,那你也会承担所有的税款和滞纳金罚款成本。

哪怕我们没有本身给企业通过筹划合理避税,但是这些细微处的税收遵从风险我们要懂得规避。

前面我们说的的无票可能是真的无法取得发票,但是有些业务是暂时未取得发票,那么这种情况,税收上是可以补救的。

按照28号公告的相关规定。

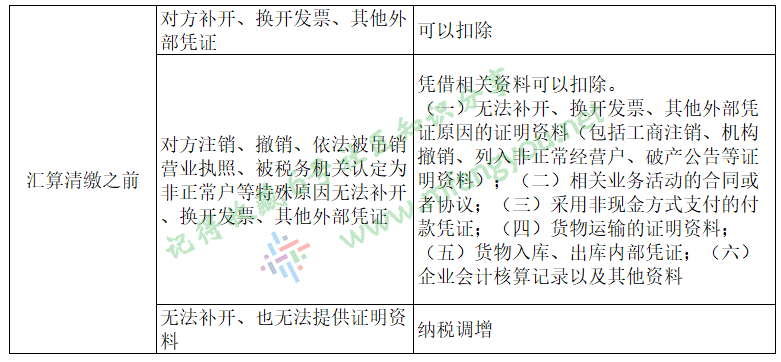

如果汇算清缴之前你能拿到发票(不管开具时间),那你就不用纳税调整,如果拿不到发票,满足条件,提供了证明,也不用纳税调增,如果都不满足,那请做纳税调整。

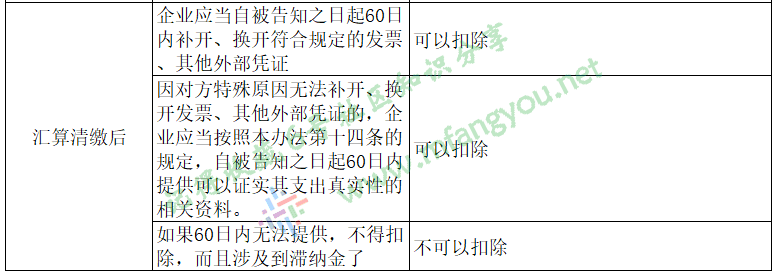

如果你没做纳税调增,汇算清缴后税务局发现了,还能给你机会补救。

当然,如果你本身不满足条件,做了纳税调增,没有扣除,那以后如果取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过5年。

这个追补扣除的意思,其实就是让你去申请修改税款所属期申报表,把这块纳税调增修改掉,当然实际操作可能有点麻烦,会涉及后期每期汇算申报表的连续修改。实践中也有企业包括税务局在后期取得发票时候直接在取得当期做纳税调减,这个看各地税务局的业务容忍度了,认可就行。

对于企业所得税税前扣除来说。

1、如果你本身不是增值税应税行为的业务,那肯定是不需要发票作为税前扣除凭证的。

2、如果你本身是增值税应税行为的业务,但是在特点的情况下,税务局也允许你税前扣除。

根据《企业所得税税前扣除凭证管理办法》(国家税务总局2018年公告第28号)第十条的规定,不属于“增值税应税项目”(或 应税项目)支出的税前扣除凭证是:证明真实业务发生的收据白条(其他外部凭证或内部凭证)。

允许税前扣除的十种合法入账的白条收据(无票成本)情形:

1、违约金支出无法取得发票

企业遇到由于各种原因导致合同未履行,需要支付对方违约金,这项支出不属于增值税应税行为,不需要取得发票。

提醒:凭双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议、收款方开具的收据或者有的需要法院判决书或调解书、仲裁机构的裁定书等就可以税前扣除。

【例1】甲方与乙方签订销售合同,甲方向乙方销售货品,由于各种原因,合同并未实际履行,按合同约定甲方支付乙方违约金20万元,款项已付,但乙方不愿意开票。

分析:支付违约金的甲方,以销售合同、赔偿协议、收款方的收据或者法院判决书及仲裁机构裁定书等其他外部证明作为税前扣除凭证。

甲方账务处理:

借:营业外支出-违约金支出 20万元

贷:银行存款 20万元

2、支付个人500元以下零星支出

支付从事小额零星经营业务的个人支出不到500元的不需要发票。

② 对方为从事小额零星经营业务的个人

前提:每次销售额不超过500元。

提醒:像修锁费用、水果摊买水果、修理电脑这三个老生常谈的案例,其实只需要取得一张个人开具的收款凭证就可以。

但是需要注明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息,就可以作为税前扣除的原始依据。

【例2】A公司2021年6月因办公室空调坏了,找了刘师傅维修空调为400元。刘师傅是个人,手写了一张收据。

分析:维修工刘师傅是个人,可以凭借凭借载明收款人姓名、身份证号、支出项目、金额等信息的收款凭证税前扣除。

A公司账务处理:

借:管理费用-维修费 400元

贷:库存现金 400元

注意:如果收款方为修理公司,那么支出的修理费应当取得合规的发票作为税前扣除凭据。

3、供货方注销、撤销、依法被吊销营业执照

简单举个例来说明:

【例3】B公司在2020年12月购进一批货物50万,当月已付款并收到货物。由于会计凭入库单、合同及银行对账单入账。但是未取得发票,得知在2021年1月供货商已注销,购进票无法取得,将成为白条入账。

分析:因对方注销、撤销、依法被吊销营业执照、被税局认定为非正常户等原因无法取得发票,凭相关资料证实真实性支出后,相应支出可以税前扣除。

B公司账务处理:

借:库存商品 50万

贷:银行存款 50万

4、工资薪金支出

企业平时支付职工的工资不需要发票。如:基本工资、奖金、补贴、年终奖、加班费等。

附件:完成个税申报的工资表、工资分配方案、考勤记录、付款证明等证实合理性的工资支出凭证可以作为税前扣除的原始依据。

注意:劳务费需要发票进行税前扣除。

5、支付差旅津贴

支付因公出差人员的差旅补助不需要发票。

附件:差旅费报销单,企业发生的与其经营活动有关的合理的差旅费凭真实、合法的凭据准予税前扣除,差旅费真实性的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。

注意:补助标准可按财政部门制定的标准或由企业相关制度规定执行。

6、支付员工误餐补助

支付员工因公在城区郊区工作不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费不需要发票。

附件:误餐补助发放明细表、付款证明、相应的签领单等作为税前扣除的合法有效凭证。

7、从境外购进货物或劳务发生的支出

对于企业涉及境外购货的或发生劳务费的,可以开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。

注意:税局审查有疑义时可要求企业提供确认证明。

8、出租方分摊的水电等费用

比如企业租用办公、生产用房等资产发生的水电、通讯线路、有线电视、网络等费用,出租方采取分摊方式。

企业可发票外的其他外部凭证和分割单作为扣除凭证。

9、发行债券利息支出

债券的利息收入属于增值税应税项目,原则上应该开具发票,但由于投资者众多,开具发票具有一定难度。可以收息凭证,向投资者兑付利息证明、付款凭证等作为税前扣除凭证。

注意:扣除凭证需与当地税局沟通确认。

10、现金性福利支出

好多企业逢年过节向职工发放过节费、福利费、职工生活困难补助等,也不需要取得员工开具的发票。

提醒:企业过节发放职工的现金性福利不需要发票。

附件:过节费发放明细表、付款证明等福利支出凭证可以作为按照税法标准税前扣除的原始依据。