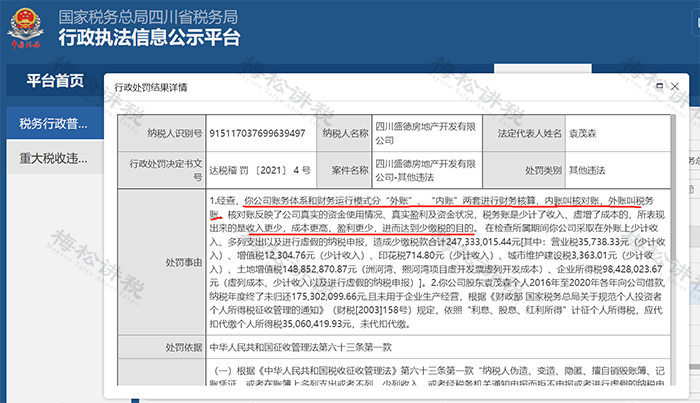

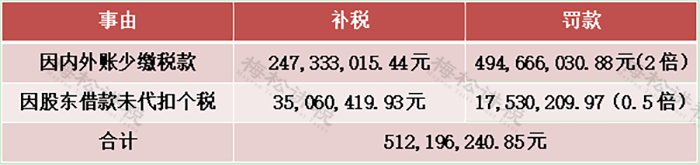

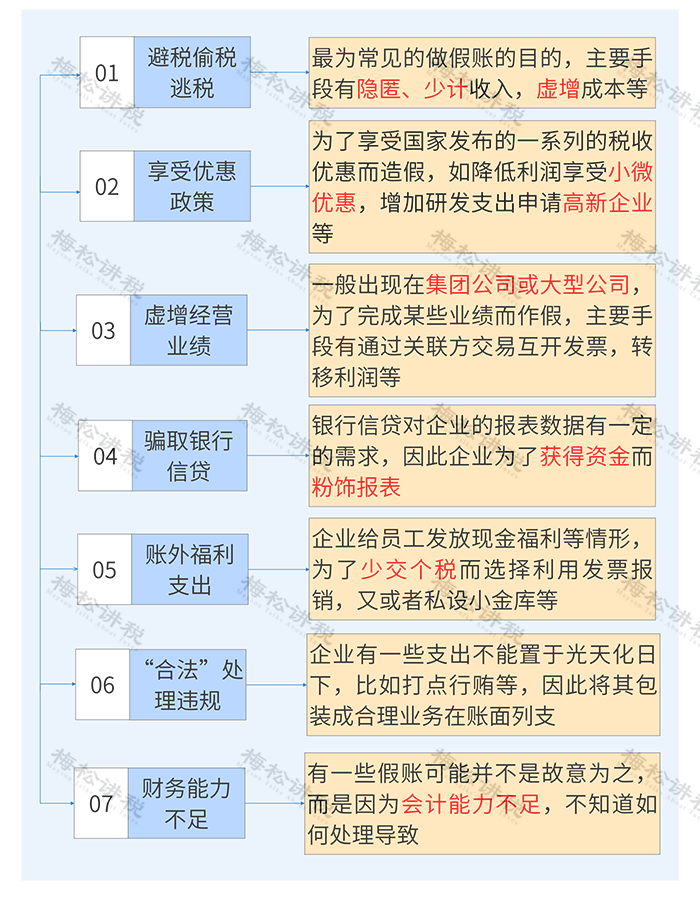

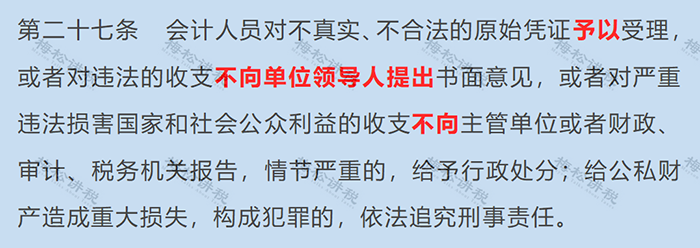

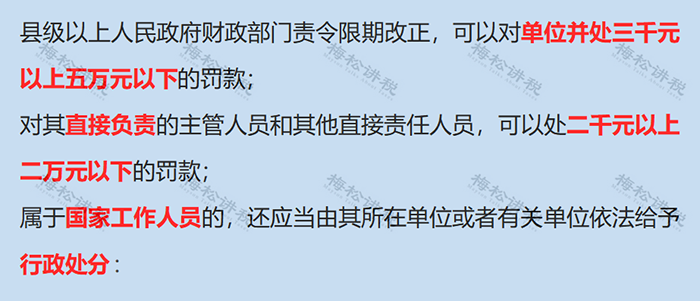

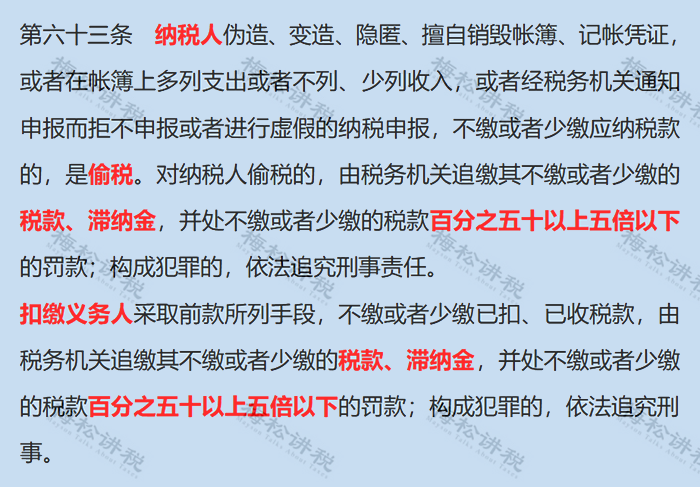

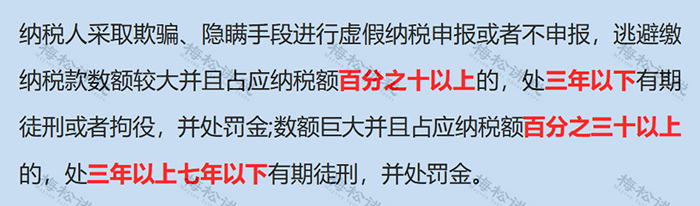

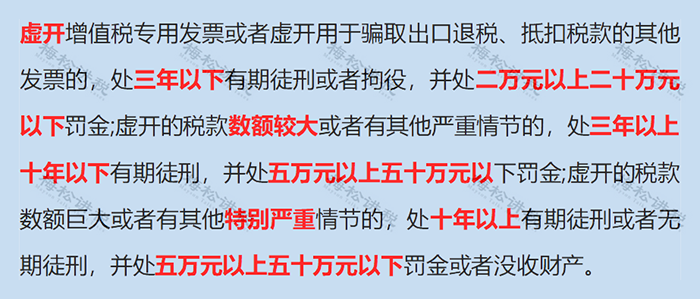

内外账是财会届永远逃不开的话题。关于内外账,希望今天的文章能给大家一点警醒和提示。 内外账被查 被罚5.1亿! 近日,小编在四川省税务局网站上看到这样一个处罚案例: 公司因内外两套账,被税局稽查罚款。 一、处罚事由: 1、公司账务体系和财务运行模式分“外账”、“内账”两套进行财务核算,内账叫核对账,外账叫税务账。 2、核对账反映了公司真实的资金使用情况、真实盈利及资金状况,税务账是少计了收入、虚增了成本的,所表现出来的是收入更少,成本更高,盈利更少,进而达到少缴税的目的。 3、在外账上少计收入、多列支出以及进行虚假的纳税申报,造成少缴税款合计247,333,015.44元。 4、公司股东袁某某个人2016年至2020年各年向公司借款, 纳税年度终了未归还且未用于企业生产经营,未代扣代缴个税。 二、处罚结果 什么是内外账? 一、什么是内外账? 内账:即内部管理账,是会计人员以及公司内部人士用的,是真实反映公司经营状况和业绩的账目,多指一份记录收支情况的流水账。一般来说,如果是刚起步的小型公司,直接会让老板亲信来做这个记账。 外账:又叫工商税务账,是我们上报税款给国家税务部门时所用到的报表。偷税漏税的行为通常就体现在这个外账账簿上。一般来说,报账的收入小于真实收入,报账费用大于真实的费用,这样利润小了,企业所要缴纳的企业所得税也就少了。 他们最大的区别在于: 内账要记录少申报的收入以及对应成本、费用等,还有外账不允许列支的部分费用,比如白条,或者送礼的灰色支出之类的。内账应该是外账的一个补充,在外账不存在虚开虚列的情况下,结合在一起应该是企业真实经营状况。 因此,一旦企业涉及内外账,必然有一套是假账! 而这个“假”也分了三六九等: 1.低级的假账,简单粗暴,生搬硬套,虚构经营活动,毫无依据凭空记账; 2.中级的假账,“犹抱琵琶半遮面”,至少有一些其他凭证作为佐证,如合同、现金流等; 3.高级的假账,“假作真时真亦假”,拥有全套的佐证,相关方也都能证明业务的真实。 即使是高级的假账,能够以假乱真,但总有一天打破了和谐就会水落石出,比如乐视网和贾跃亭。这个时候,作为直接当事人,可能是法人,也可能是财务人员! 而财务人员很有可能会成为老板的背锅侠,被送去“免费进修”!! 为什么要做内外账(假账)? 熙熙攘攘,利来利往,当然是为了利益! 比如说,老板要从账上拿钱,就要想办法不留痕迹的把钱转出去;公司需要贷款,就要按照银行的要求做一份报表;公司要上市,就要按照证监会的要求粉饰报表…… 企业常见的7种做假账的目的如下: 假账的量刑标准 对于做假账的处罚,主要适用《会计法》、《税收征管法》和《刑法》。 一.《会计法》的相关规定 在会计法中,小编注意到了这么一条: 这一条其实很有意思,对于打工人来说,一边是行政处罚,一边是房贷车贷,应该如何进行抉择呢? 但是我们从另外一个角度来看的话,其实是给我们指明了一个能够规避风险的路,总结起来就是三个字:走流程!也就是说,作为财务人员,千万不能私自受理,而是要经过层层签字审批,毕竟业务人员才是直接责任人,最终老板知情并签字了,我们才能开展财务相关的业务。 关于会计法中规定的量刑(第42条),如下: 二、《税收征管法》相关规定 三、《刑法》相关规定 构成犯罪的,适用《刑法》。而刑法只追究两种人的责任:直接负责人(指使者)以及直接责任人(经办人)。 对于公司法人来说,以下三种情况需要承担相应的责任: 1.是违法行为的直接责任人; 2.指使或授意财务总监、会计操作; 3.明知作假,而未进行制止。 关于《刑法》的量刑,主要涉及的是危害税收征管罪。

通过上述三部法律,我们可以得出简单的结论: 如果财务人员不属于直接责任人,则不会被判刑。因此作为财务人员一定要走好流程,并做到流业务流程留痕。谨记,只有假业务,没有假财务!! 财务如何实现自我保护 一、运用好法律武器 《会计法》虽然对做假账等事项进行了严格的规定,但是无疑也是财务人员的保护神!在对外出具报表等事项的时候,一定要经过领导签字允许,做到业务留痕,一旦以后出现问题也能够留有后手。 二、坚守自己的底线 作为一名有民事行为能力的成年人,我们一定要坚守职业道德准则!在房贷车贷与法律红线之间做好选择! 三、不要轻易接手“烂摊子” 虽然找工作不易,但是一定要关注企业的诚信状况,选好老板。如果企业的账目很混乱,一旦接手,后期如果出现一些违法状况,也很容易引火上身。 四、不断学习,吸收新知识 有些事情可能并不需要通过“假账”这一种形式来解决,可以通过一些正常的筹划来轻松解决,这也就要求财务人员要学习好专业知识,掌握最新的税收政策,并且及时更新。 警惕!21种常见假账手法 查到必罚! 最后,小编给大家整理了21种常见的假账手法,小伙伴们在是实务工作中一定要尽量规避!减少自己的风险!